上一篇我們解析了「先發生交易,後收錢與付錢」的應收款與應付款情景,那如果今天反過來,是先「收到或付出款項後」呢?這時候就是暫收款暫付款的情境啦!接下來就一起來看看「先收錢與付錢,後才實際發生交易」的情景要怎麼紀錄吧!

🔍 快速了解什麼是暫收款與暫付款?

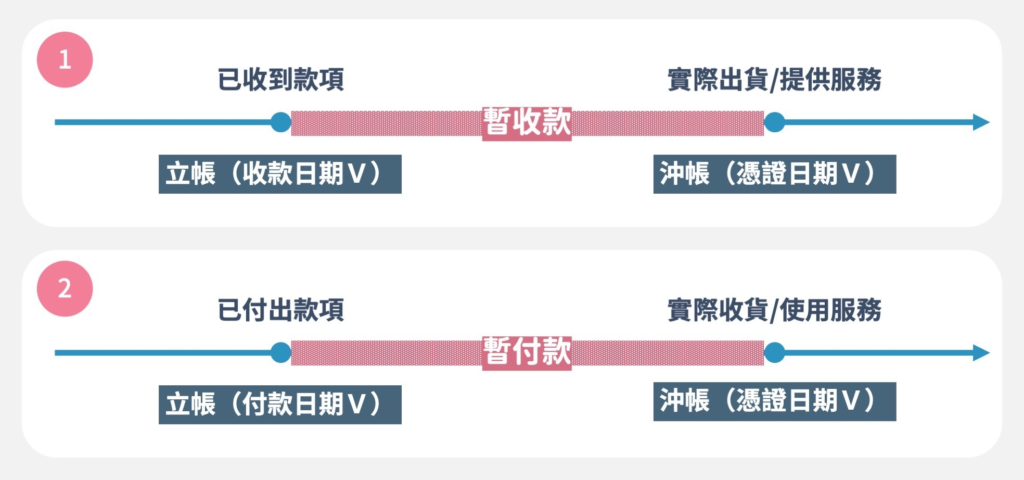

暫收款: 公司先收到客人的錢,但還沒提供商品或服務。這代表公司「欠客人東西」,在會計上屬於流動負債。

暫付款: 公司先付錢給廠商,但還沒收到貨。這代表公司「擁有要求拿貨的權利」,在會計上屬於流動資產。

📌 這種「先收付、後交易」的模式,在未完成交易(沖帳)前都不會出現在損益表,而是掛在資產負債表上。

什麼是暫收款?

現實生活中,是否有遇過使用服務前,需要事先將款項付清的情景呢?預訂機票、飯店其實都是這樣的消費模式,而類似的情景如果發生在公司的話,就會以「暫付款」來做紀錄。

與應收付的狀況相反,暫收款/暫付款通常是已經先收到或付出款項了,在尚未提供或收到商品之前,此筆款項都仍有變數,還不能被公司認列為實際的收入/費用,因此在這段時間這筆交易就會是一種「暫收付款」的型態,呈現在公司的財務報表中。

以小吃店舉例:暫收款的產生

我們以辰時小吃店的例子來做說明:

- 9/1收到夏天公司的匯款$2,000,希望先預訂20份便當,在9/6外送至公司

- 9/6外送至夏天公司,除了送便當至現場,也開立了當天的發票

由此可看出,在9/1-9/6的期間,因為尚未把便當交給夏天公司,因此款項屬於一種「暫收款」的狀態,直至9/6提供商品後,才算是交易完成。

什麼是暫付款?

從上述的例子中,如果我們把角色對調至夏天公司,先付出的款項對我們來說就是一個「暫付款」。如果還是不清楚的話,這邊再以「辰時小吃店」舉一個例子:

- 小吃店決定在12月舉辦聖誕活動,來店消費就贈送禮物

- 11/1提前向禮品店訂購500個玩具,並一次付清$5,000的費用

- 12/1禮品店如期送來玩具500份,同時將$5,000的發票提供給辰時小吃店

由此可看出,在11/1-12/1的期間,因為已經預付款項給禮品店,僅是尚未收到商品,因此在這段期間公司都有一筆「暫付款」掛在帳上,直至12/1收到商品/發票才算交易完成。

暫收暫付款如何顯示在財務報表上?資產負債表的分類解析

暫收暫付款因為尚未實際取得商品/服務,因此對公司的帳務來說,還不能夠將此收入/費用認列在損益表上,只會暫時以「暫收款」、「暫付款」的科目呈現在「資產負債表」中。

而「暫付款」的科目屬於資產類型,顯示在資產負債表的左側;「暫收款」則屬於負債類型,顯示在資產負債表的右側。

是否會覺得很奇怪,暫收款不是收錢嗎?怎麼會顯示在負債呢?而暫付款又為什麼屬於資產呢?幫大家回憶一下上篇學過的資產負債概念:

- 資產:公司擁有的權利,未來可能會因為該權利而收回現金或減少現金流出

- 負債:公司需負擔的義務,未來會因為需要清償此義務而付出現金或減少現金流入

最後套用到暫收款/暫付款的概念:

| 暫收款 | 先收到款項 | 產生了未來需提供商品或服務的義務 | 負債類科目 |

| 暫付款 | 先付出款項 | 得到了未來要求對方提供商品或服務的權利 | 資產類科目 |