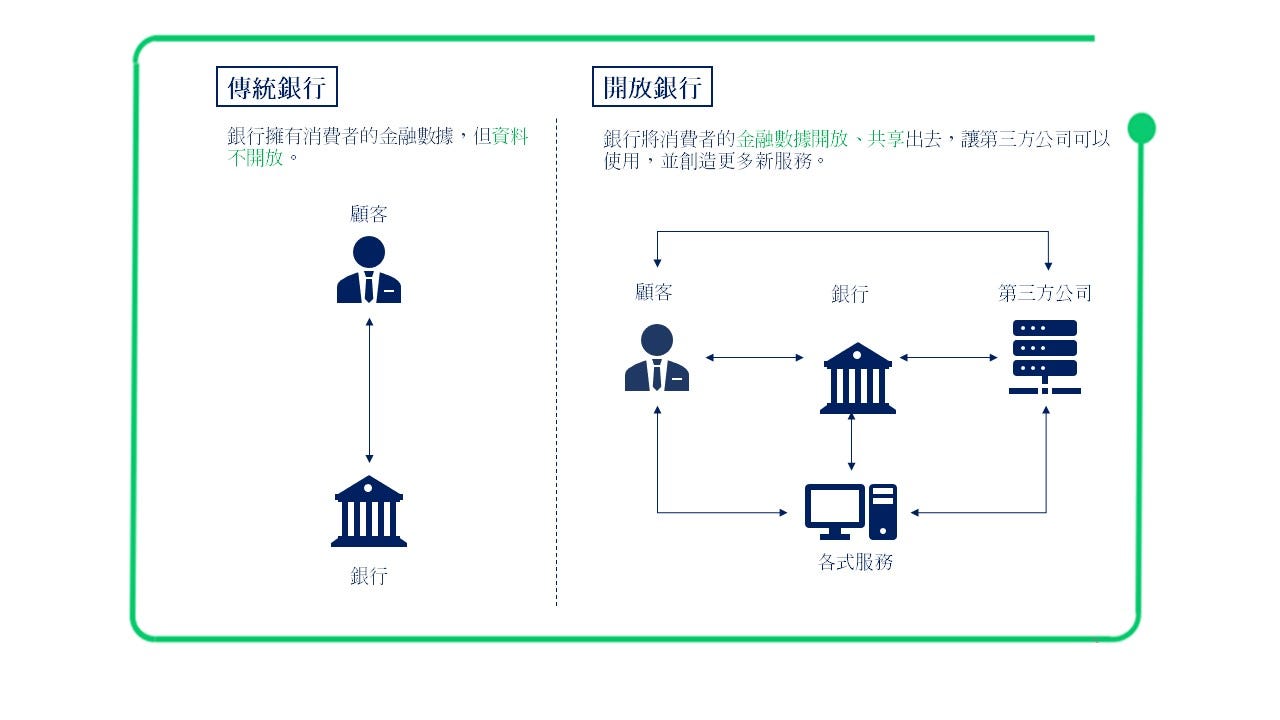

什麼是開放銀行 (open banking)

開放銀行 (open banking) 的概念最早在2015年便由英國政府提出,政府招集了國內各大銀行共同制定API (Application Program Interface,應用程式介面) 的標準與各式規範。藉由銀行開放API與其他銀行或第三方服務業者 (TSP) 合作,消費者資料能夠被更完善、有效率的應用,並能提供更多元金融服務。

而台灣在2019年的10月中由金融機構一同打造的開放 API 平台也正式上線,第一批上架 API 的銀行高達23家,且有6家 TSP 業者加入,包括 麻布記帳、CWMoney、發票存摺、實貸比較網、員工福利整合平台、保單管家/保險小存摺,提供金融公開資料的查詢,像存款利率、信貸方案、外幣匯率、保單價格…等等,使第三方平台可給予消費者類似比價網的功能。

傳統銀行與開放銀行的比較

綜觀國際,以先行者的英國為例,目前開放銀行的政策已覆蓋超過99%的金融市場,且至今尚未有爭議、詐騙、或資料外洩的事件,其中也出現了許多創新的開放銀行應用。

日常方面的服務有,將單筆消費的金額湊到整數,多的零頭由系統存進儲蓄帳戶,舉例來說,當你消費57元的商品,應用程式會顯示你消費了60元,並將多出的3元存起來,讓你不知不覺間累積財富。

另外還有自動填補餘額的服務,當用戶指定帳號的金額低於預設數字,便會自動從支票帳戶轉款到存款帳戶裡,若月底沒有錢還會推薦你極低利率的貸款,在低風險的前提下運用小額融資增加周轉性,代表服務有英國的 Safety Net Credit。

而企業方面的應用,也因為開放銀行開創了許多可能,例如來自日本的人事管理系統 freee ,用戶能夠使用其服務串連銀行帳戶並進行員工發薪、分紅…等行為。

另外,全球知名的線上會計系統 Quickbook 則能夠提供用戶選擇許多與其連接的銀行,使中小企業詳細記錄各種金流並正確地與帳戶數字對上,立即核對每筆收入與支出。

目前,台灣因只開放第一階段的 API 政策因此無法完全達到這些服務,但將來金管會若開放第二、三階段的 API ,第三方業者便能利用開放的資料提供帳戶整合服務、進行跨帳戶的交易…等等。

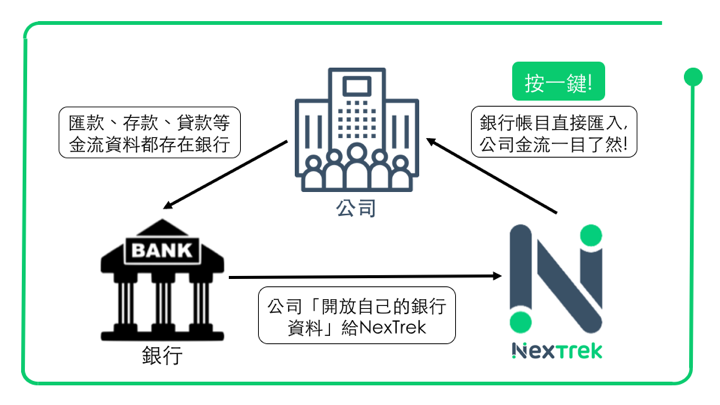

舉例而言,若金管會通過更多開放 API ,台灣目前最大的雲端金流管理系統 Nextrek 便可在現有完善的服務基礎上,讓使用者進一步與本土多家銀行整合同步,達到帳戶交易資訊與線上記帳串連的立即性,此類雲端記帳的功能便可因此更加完善。

銀行、公司與會計軟體-藍途記帳的關係

隨著時代更迭,傳統銀行封閉式的生態勢必將做出改變,開放銀行的轉型已是現在進行式,一個使用者至上、服務更便利的金融環境已然誕生。