公司因營運需求,向股東籌措資金後,是否感到困擾,不知道如何記帳?要如何記錄才能清楚交代資金的項目呢?

「股東借款」和「資本投入」是會計上用來記錄股東拿錢給公司的動作,然而這在資產負債表上是完全不同的呈現方式喔!

讓我們來看看股東借款和資本投入的差異吧。

🔍 快速了解資金入帳的兩種方式:股東往來 vs. 資本投入

當股東拿錢給公司時,會計上的處理分為兩種:「股東往來」視為公司向股東借錢,帳務上列為流動負債,不需經過法律登記手續,未來公司需償還。「資本投入」則是正式增加公司股本,帳務上列為權益,必須經會計師簽證並完成公司變更登記。

股東往來與資本額投入有什麼不同?

現行台灣小公司常常是缺資金的時候,股東直接拿一筆錢給公司解決燃眉之急,並沒有填公司變更申請書,也沒有執行變更程序,有沒有變更到底有什麼差異呢?以下就帶大家簡單了解。

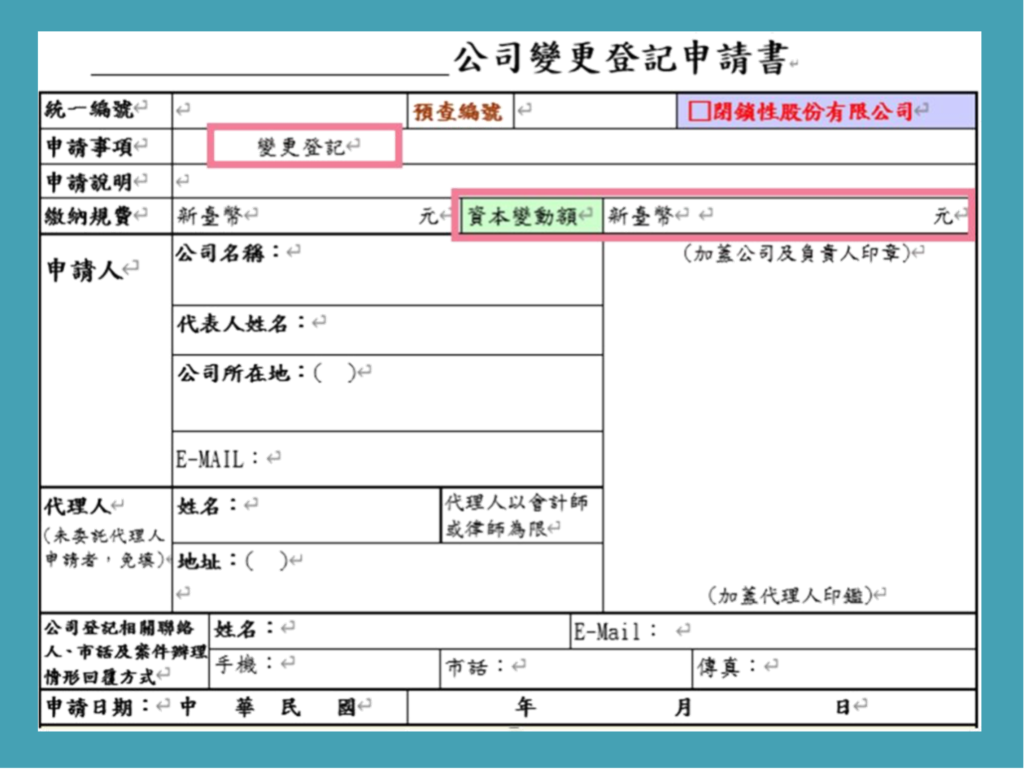

- 資本額投入:公司的資金帳戶收到股東的資金挹注,且有填寫「公司變更申請書」變更股本,並委由會計師資本額簽證,向經濟部辦理公司登記變更。有執行這項程序,記錄的會計項目就會是「資本額投入」。

- 股東往來:公司的資金帳戶收到股東的資金挹注,沒有填公司變更申請書,單純為股東的資金投入,或股東先借錢給公司週轉,之後公司須返還資金,就會用「股東往來」的會計項目記錄。

資產負債表怎麼呈現?股東往來算負債還是權益?

股東往來位於「流動負債」項下,表示公司欠股東錢,將來可能需要還這筆資金,如同公司和銀行借款一樣,公司有欠錢,銀行借款的債權人是銀行,股東借款的債權人是股東;而資本額則位於「資本額/股本」項下,是權益類的項目,代表公司的資本額或股本增加。

📖 延伸閱讀: