隨著租賃市場成長,「包租代管」成了熱門生意。但你分得清楚兩者的帳務差別嗎?包租業與代管業大不同!本篇文章將針對「包租業」的帳務管理重點進行說明,幫你把帳務打理的井井有條。

身為包租業者,你更像是「二房東」,不只承包房屋的租賃,所有住宅問題也由你承擔。坊間有一些商務中心會將空間重新設計切分後,再出租辦公室空間給公司使用,這也是一種包租的經營模式。

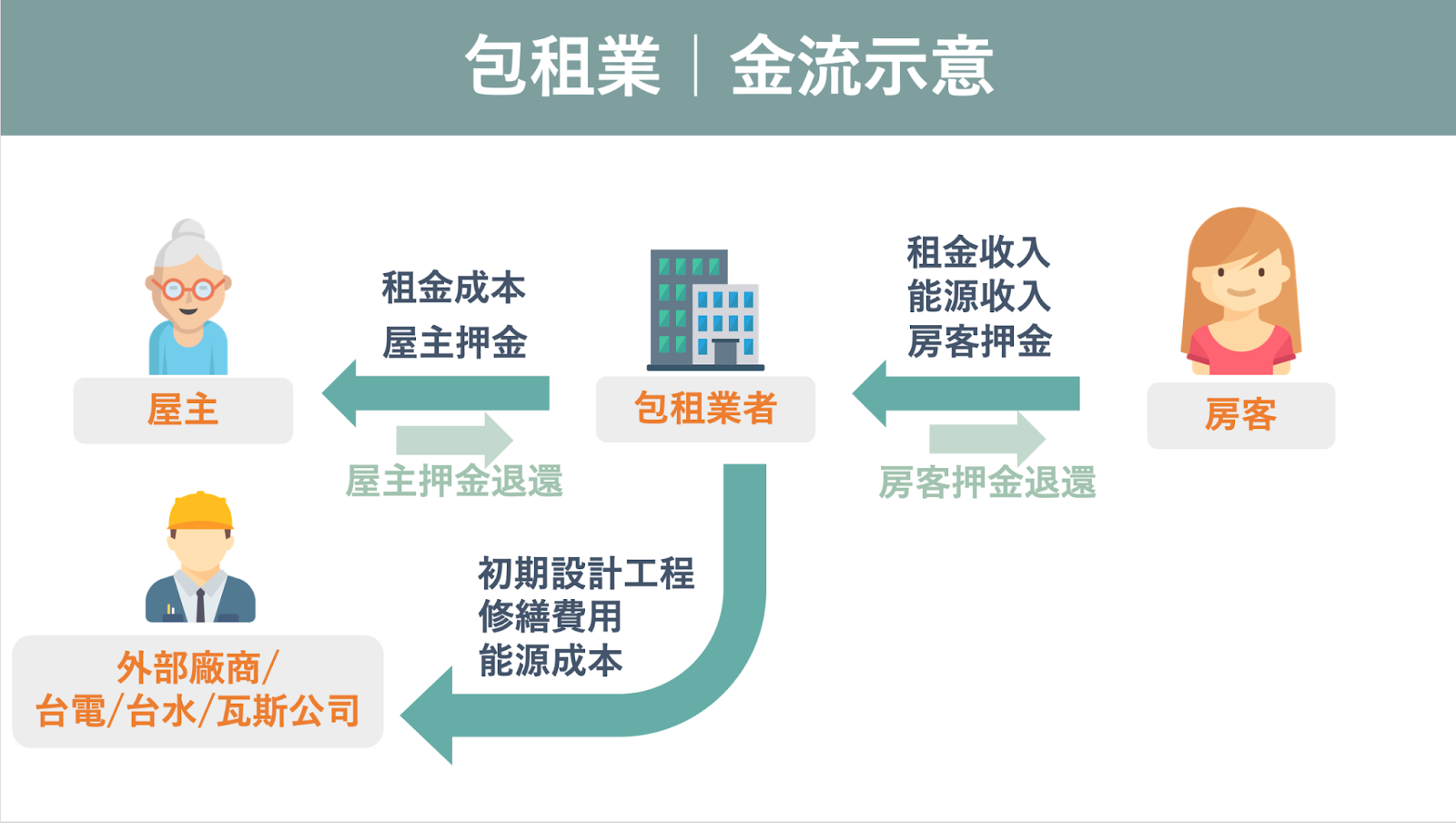

接下來就讓我們來進一步拆解金流的走向吧!

包租業掌握這三個帳務重點

1. 區分房屋物件的管理方式

不論包租業或代管業,都是以房屋的物件為主要經營標的,有了物件之後,衍生出與物件相關的支出、收入金流,合約過程中也會不斷追蹤物件的損益或投報率。因此「物件管理」對包租業來說非常重要,建議在紀錄的階段就先標示金流的物件標籤,在源頭端就有條理的歸納紀錄,後續才能夠進一步的分析,並且以物件的角度製作損益表,計算個別物件的利潤,也能預估損益兩平的時間點或投資報酬率。

2. 前期工程的折舊攤提

包租業者在承租房屋之後,為了讓物件在市場上更容易獲得青睞,在出租前常會先幫房屋進行裝潢或設計等相關工程。工程投入金額較大時,在財務上建議做攤提,將公司的費用從一次性的支出,分攤到後面的一段時間(通常以月為概念),讓公司的損益更加合理呈現。而設計裝潢的支出因為比較像是「無形資產」的概念,因此紀錄上建議以「未攤銷費用」這個會計科目來表示。

3. 房屋押金的支付、收取、退還

房屋押金的主要用意在於,在契約期間內有房屋損害或違約情形發生時,房東可由押金扣抵相關費用,以保障房東權益。而包租業者因為同時具有承租人與出租人的角色,依序有四個時點會產生押金的情境:承租房屋、出租物件、房客退租、房屋退租。

在承租房屋與出租物件時,建議分別以資產類的會計科目「屋主押金/保證金」、「房客押金/保證金」來表達付款與收款;而在房客退租與房屋退租時,則以相同科目的反向金流來紀錄。

結語

綜合以上三個重點,包租業可以掌握各物件的投資報酬狀況,而折舊攤提的方式與押金科目的正確選取,則可讓財務報表真實呈現,成為包租業務的財務健康以及可持續營運的好夥伴!

藍途記帳現在也提供專屬於「不動產租賃業」的專用記帳模板,適用包租業者、商務中心、包租代管……等,自動套用包租業與代管業常見的收支項目。

📖 延伸閱讀:【代管篇】不動產租賃業的帳務管理重點有哪些?